中国产业集群的兴起及其特征

改革开放以来,中国一些地区,特别是沿海地区具有产业集群特征的“块状经济”得到快速发展。例如,浙江省目前已形成了成百上千个专业村、专业镇,其中产值超亿元的就有500多个,大约占了浙江工业产值的一半。广东省各种产业的集聚现象也十分明显,据初步估计,在240多个建制镇中传统产业领域已形成一定规模的专业镇就接近60个。此外,苏南地区的IT产业、晋江的制鞋业、山东寿光的蔬菜、河北清河的羊绒和北京中关村的信息产业等都形成了发展良好的产业集群。当然,其中大多数都还处于产业集群发展的初级阶段,或者说是具有集群某些特征的产业集聚现象,是“准集群”。但还是可以看出,产业集群不再是少数地区的特殊现象,现已成为中国区域发展和产业布局的重要模式和发展趋势,越来越多的地区产业发展出现了集群化趋势。产业集群的迅速发展和它对地区经济的推动作用,使它成为政府和学术界重要的关注对象。本文在回顾中国产业集群发展历程的基础上,着重讨论了中国产业集群的驱动因素、主要特征和存在问题以及集群对地区经济的作用。

一、中国产业集群的兴起及其特征

1.产业集群在中国的兴起

产业集群并不是现代经济才出现的组织方式,欧洲早在19世纪就存在不少特色“产业区”(马歇尔,2005),只是当时没有被称为产业集群,也没有得到充分的重视和广泛深入地研究。在中国古代,景德镇陶瓷、苏州刺绣从现代经济学的视角也都可以看作典型的产业集群。但是,建国之后,中国逐步建立起计划经济体制,很长一段时间内不具备产业集群发展的条件。随着改革开放的不断推进,产业集群伴随着经济市场化、国际化而逐步发展起来。20世纪80年代开始,首先在广东、浙江等地区出现一些产业集群,随后不断发展并向周边地区和更大的产业范围扩展。

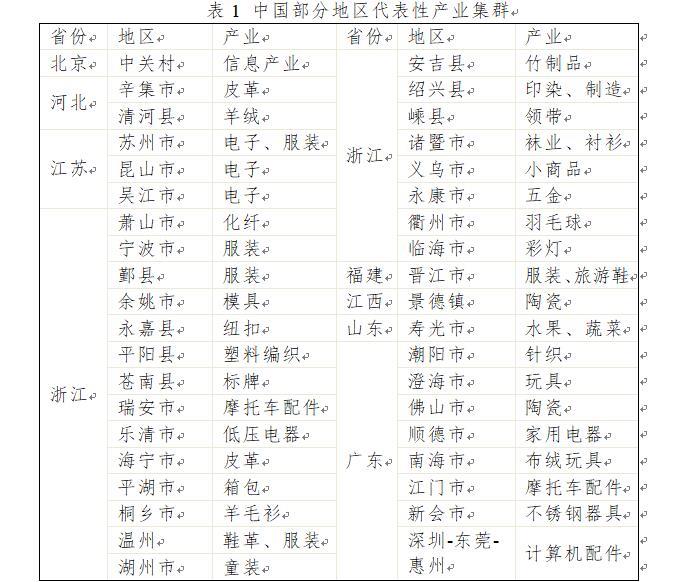

目前,国内已形成一批典型的产业集群或“准集群”,达到数百个之多,其中有相当一部分在国内市场甚至是国际市场占有较高的比重,成为推动当地经济发展的最重要力量。但是,由于界定标准的缺乏与识别手段的限制,对于产业集群的准确数量没有统一的结论。而且,由于当前对产业集群的理解和识别存在严重的泛化问题,将产业与产业集群混同,或简单地将产业集群等同于主导产业,所以不同学者对国内产业集群数量的认识存在很大差异。例如,2001年浙江省政府政策研究室对全省的产业集群进行调查,并得出结论,在88个县市区中的85个,共有产业集群800多个,分布于纺织、制衣、制笔、电器、机械制造、医药等175个大小行业,有工业企业23.7万家,吸纳就业人员380.1万人;而全国各类产业集群则达数千个,主要分布在化纤纺织、丝绸纺织、制衣、制鞋、电子、信息、医药、塑料、汽摩配件、精细化工、五金制品等行业(顾强,2004)。2005年度《中国城市竞争力报告》中列举了全国主要的产业集群,共有736个(倪鹏飞主编,2005),虽然比上面浙江省所列出的集群数量要少,但也还是存在泛化的问题。有鉴于此,在此列出的只是一些经专家学者实地考察并研究过的、具有代表性的产业集群现象,表1列出了其中的一部分,从中对中国产业集群的地区分布、产业构成与基本特征等可以做出基本判断。

2. 产业集群的地区分布

中国产业集群的地区分布极不均匀,首先表现在国内不同地区之间,特别是沿海与内地之间,其次表现在不同省份之间,最后还表现在城乡之间,下面分别论述。

(1)区域分布情况

总体来看,市场经济发达、市场机制健全的地方,产业集群更加容易出现。由于具有良好的区位条件、经济基础和资源禀赋等,沿海地区经济在改革开放过程中率先得到发展,专业镇、专业村不断涌现,块状经济十分活跃,形成各种产业集群或者说“准集群”。但是,随着国内经济发展格局的变化,产业集群快速发展的势头也呈现出从珠江三角洲到长江三角洲,再到环渤海地区逐步“北上”的发展轨迹(倪鹏飞主编,2005)。并且,随着体制改革进程的推进和经济社会的发展,广大中西部地区产业集群也有所发展,中国产业集群的地域范围表现出从沿海到内地不断扩展的态势。

①珠江三角洲地区

珠江三角洲是中国经济改革起步较早的地区,产业集群发展也早于其他地区。目前,这里的典型产业集群主要有东莞电脑及相关产业集群、惠州的电子信息产业集群、佛山市顺德的家电产业集群和石湾镇的陶瓷产业集群、汕头市澄海的玩具产业集群和潮阳的针织品产业集群,以及中山市古镇灯饰产业集群等。

20世纪70年代末以来,我国改革开放的政策首先在深圳等地区进行试点,随后珠江三角洲地区依靠其区位优势和各项优惠政策迅速发展起来。该地区发挥靠近香港、澳门和台湾的区位优势,吸收大量的外商直接投资,依靠地区廉价劳动力大力发展外向型的加工业。由于外商直接投资在选择投资地时为了规避风险,减少信息成本,一般偏好已有外商投资的地方,使得这种产业发展一开始就带有明显的地区集聚的特点,尤其是投资方向相同或相关的外资企业,这种“扎堆”的集聚倾向更为明显。因此,珠江三角洲的许多地区从发展之初就集中了大量的相关产业的外商投资,这些外商投资的集中地很快成为某一产业的集中地。随后,一些国内投资人也纷纷设厂,加入该地区的产业发展行列,因而地区产业规模不断发展壮大,内部联系越来越密切,逐渐发展成为某一产业的企业集群。

②浙东南地区

浙江是改革开放初期民营经济发展最为突出的地区,也是中国产业集群发展最为迅猛的省份,“一乡一品、一县一业”的集群成长模式已成为浙江经济的一大特色,并成为浙江经济快速发展的主流模式之一。根据浙江省经贸委调查,2003年全省工业总产值(或销售收入)在10亿元以上的制造业产业集群有149个,工业总产值(或销售收入)合计1万亿元,约占全省总量的52%。其中,产值50亿元以上的有35个,100亿元以上的有26个,200亿元以上的有6个(朱华晟,2003)。这些地区的单个企业规模并不大,有很多甚至是家庭作坊式企业。但由于大量小企业在空间上集聚,该地区形成的行业规模却很大。在改革开放之初,浙江大部分地区没有像珠江三角洲地区那样享受到大量的政策性优惠,以温州和金华为代表的浙南地区根据自身条件选择了一条以家庭生产经营为单位,以专业市场为纽带,以供销人员为骨干,以小商品生产为主的经济发展道路,即“温州模式”。从专业化类型看,有绍兴的轻纺产业、海宁的皮革产业、嵊州的领带产业、永康的五金产业、乐清的低压电器产业、诸暨的袜业等等。这些产业集群的不断发展和壮大,已经成为浙江省经济发展和建设先进制造业基地的重要依托。

③长江三角洲地区

长江三角洲地区的产业集群发展与珠江三角洲地区不同,如果说珠江三角洲地区的产业集群发展主要是“三来一补”等加工贸易带动的话,长江三角洲地区产业集群发展则主要是以地区产业园区为主形成的。苏州、宁波及其周边地区依托临近上海这一经济、技术辐射中心,乡镇企业发展较早,经济基础比较好等优势,在20世纪90年代前后建立了一批不同规模的产业园区。这些园区根据自身特点和市场经济发展规律取得了巨大的成就,形成了许多很有竞争优势的产业集群,主要有苏州的高科技产业集群、宁波的服装产业集群等。

④环渤海湾地区

除东南沿海之外,山东、河北、北京等地也涌现了一批产业集群,主要有山东寿光水果蔬菜产业集群、文登工艺家纺产业集群,河北清河的羊绒产业集群、辛集的皮革产业集群、白沟箱包产业集群、胜芳金属玻璃家具产业集群,北京的中关村高科技产业集群等。在上述产业集群中,北京的中关村可以看作为中国高科技产业集群的代表,发展比较早,其他主要集中在传统产业,发展也较晚。这些特色产业有些是发挥传统的优势,在过去传统产品的基础上发展起来的,如安国的中药产业集群;有些是接受城市工业的辐射,在为城市工业的服务中,由城市逐步带动发展起来的;有的则是引进技术、人才、资金,先在一些点上干起来,然后逐步扩展,由专业户发展到专业村,最后在一个区域内形成生产同类产品的特色产业集群,如清河的羊绒产业集群;有些则是依靠本地资源优势,通过不断扩大市场影响力形成的,如寿光的果蔬产业集群。

⑤其他地区

虽然中国的产业集群主要集中在沿海地区,尤其是发育较好的产业集群更是集中于珠江三角洲和浙东南地区。但是,近年来中西部一些地区也出现了产业集群化的趋势,或者说具有了产业集群的雏形和发展潜力。例如,中部地区有湖北武汉光电子产业集聚,湖南浏阳花炮产业集群,江西赣州稀土新材料集中区等;西部地区有陕西户县纸箱产业集群、四川夹江陶瓷产业集群,重庆摩托车产业也有集群化的趋势;东北地区长春汽车产业、光电子信息产业,大庆石化产业等也出现了较明显的集群化趋势。不过,从总体上看,目前中西部地区还没有充分发挥产业集群的优势,企业之间的联系还比较少,同类或相关企业没有形成有机的整体,地方产业配套能力较低。

(2)省市分布情况

目前,中国的产业集群主要分布在广东、浙江、江苏、福建、山东等省份。这五个省的产业集群数量占到了全国总数的很大比重。例如,中国纺织工业协会至今为止授牌批准设立的前六批纺织产业集群试点地区,包括纺织产业基地市(县)和纺织产业特色城(镇),绝大部分都集中在广东、浙江、江苏、福建、山东等沿海省份(见附录)。科技部设立的国家火炬计划特色产业基地也主要分布在广东、浙江、江苏、山东等省份。

浙江是我国产业集群最为密集的地区。据浙江省经贸委调查,2003年浙江省工业总产值在10亿元以上的制造业“块状经济”有149个,工业总产值合计1万亿元,约占全省总量的50%(董树荣,2005)。其中,较典型的有温州鞋革和服装、绍兴(县)印染和织造、乐清低压电器、萧山化纤、海宁皮革、嵊州领带、永康五金、永嘉纽扣、桐庐制笔、诸暨袜业等。目前,这些“块状经济”已经成为浙江省乃至全国的专业生产加工出口基地。例如,温州市区打火机产量占世界的70%;嵊州领带产量占全国的80%、占世界领带市场的30%;永康衡器产量占全国的2/3;苍南铝制徽章的国内市场占有率高达45%;海宁许村、许巷的装饰布占全国市场份额的35%以上;乐清柳市的低压电器在全国的市场占有率超过1/3。从表2中可以看出,浙江省一些主要块状经济(或产业集群)占全国的市场份额都很大,其中义乌小商品、嵊州领带、诸暨大唐镇袜业、永康五金、温州打火机、永嘉桥头镇钮扣等都超过50%,而绍兴纺织、宁波服装、温州鞋革、台州摩托车、义乌小商品、永康五金、诸暨大唐镇袜业等的产值规模则超过200亿元。

资料来源:秦海霞,《“小狗经济”的惊人能量》,《小康》2007年第2期。

此外,广东、福建、江苏等省产业集群也比较多。据统计,广东省经济规模达到20亿元的专业镇有160多个。在这些专业镇中,以工业产品为主的专业镇大约占了90%以上。2003年,这些专业镇所创造的工业总产值占广东省的份额接近1/3(王珺主编,2004)。较典型的专业镇有顺德容桂的家电,中山小揽的五金,古镇的灯饰,澄海的玩具,西樵的纺织品,大沥的铝型材,石湾的陶瓷,伦教的木工机械,乐从的家具,虎门的服装,东莞石龙、石碣和清溪的电子工业等。如中山古镇民用灯饰销量占全国的60%以上,大沥铝材产量占全国的40%,江门恩平麦克风占全国销量的70%以上。据统计,目前福建省已初步形成了60个不同规模的“准集群”,总产值3800亿元左右,约占全省工业总产值的52%。其中,工业总产值100亿元以上的有10个,产值规模2200多亿元;工业总产值在30亿至100亿元之间的有13个,产值规模960多亿元(刘义圣,2005)。较典型的有泉州晋江和莆田的鞋业、厦门和漳州的视听产品、石狮的服装、长乐纺织、泉州箱包、漳州家具、福安电机电器、南安水暖器材、德化工艺陶瓷等。江苏省产业“集群化”推进也较为迅速,现已形成各类“准集群”约110个,2002年实现销售收入5320亿元(国家发展改革委工业司,2004),相当于全省规模以上工业产品销售收入的近40%。较典型的有昆山PC制造、常熟服装服饰、邳州板材加工、丹阳眼镜、杭集牙刷等。例如,扬州杭集镇的牙刷占据国内80%的市场份额,占世界22%的市场份额,成为世界最大的牙刷生产基地。赣榆县古河套村每年生产各类酒瓶盖达6.5亿个,占全国市场份额的60%以上。

(3)城乡分布情况

以上反映了产业集群在国内不同地区之间的分布情况和主要集中地区,然而在这些地区内部,产业集群往往也不是均匀分布的,而是更多出现在一些边缘地区、城市周边地区。除北京中关村电子信息产业集群等少量集群外,中国绝大多数产业集群都是在农村和小城镇兴起的,分布在城市周边地区,而不是人口和产业更为密集的城市中心区。例如,目前全国授牌的纺织产业特色城(镇)中绝大多数都是以镇为单位;在广东珠江三角洲的404个建制镇中,具有产业集群特征的专业镇占了1/4。这是中国产业集群发展的一个典型的区位特征,其形成原因主要有两个:一是中国相当一部分小企业是从农村乡镇发展起来的;二是中国不少地方在城市周边进行了各种园区建设。最明显的就是分布在浙江、广东、江苏等省的特色、专业村镇:由于“三来一补”带动而形成的广东珠三角产业集群,当初外资进入时,正是看重村镇土地成本的低廉,而选择一些村镇建立合资企业;温州产业集群的发起者基本都是本地农民,且很多都是通过农村家庭工业而逐步形成,例如苍南标牌集群在苍南县的金乡镇,东方电器之都在温州市的柳市镇,等等。产业集群的结构和组织特征

(1)产业构成以传统产业、低附加值生产活动为主

企业生产活动按所处产业可以分为现代产业和传统产业、高技术产业和低技术产业、资本密集型产业和劳动密集型产业、高附加价值产业和低附加价值产业等,按产出的性质还可以分为最终消费品生产、资本品生产、一般中间产品生产等,集群中大多数企业的生产活动特征决定了集群的产业构成。从产业构成和生产形式来看,目前中国的产业集群覆盖了从纺织、制衣、五金机械等传统产业到医药、电子等现代产业,既有中间产品生产也有最终产品生产,既有有形产品生产也有无形产品生产,但主要集中于传统产业,主要依靠劳动力低廉来获取竞争优势,高技术产业集群和资本与技术结合型产业集群的发育还非常滞后(钱平凡,2003)。虽然产业集群集中分布在第二产业,特别是制造业,但大部分还只是集中在轻工产业领域,化纤纺织、丝绸纺织、制衣、制鞋、塑料、汽摩配件、五金制品等是出现产业集群较多的几个产业。大多数集群的产品为最终消费品,其中与居民生活紧密相关的纺织产业集群数量最多、分布最广。在重工业领域,只有交通运输设备产业集群的特点比较明显,而在其他大中型机械设备制造业和能源行业中,产业集群则出现较少。高新技术产业集群主要分布在几个高科技园区,规模数量十分有限。少数电子信息等高科技产业集群主要集中于北京、上海、广东、江苏等个别地区。

从产品价值链的角度看,目前我国各地的产业集群大都呈现出一种“中间大、两头小”的菱形组织结构,即赢利较少的生产制造环节能力较强,而利润丰厚的研发、设计以及市场营销、品牌等环节较弱。这说明,目前我国产业集群的竞争优势还局限于中低档生产制造环节,仍处于产品价值链的低端部分。由于众多的小企业在生产制造环节过度竞争,靠产品数量多和价格低取胜,由此导致利润摊薄,大量企业处于微利甚至亏损的边缘。随着大规模产业集聚造成的要素成本上升,如土地价格和劳动力工资的上涨以及各种优惠政策的到期,很容易促使现有集群内企业大规模向外迁移。

(2)组织结构以非国有中小企业为主

从产业组织结构看,中国的产业集群几乎全部是中小企业群生型,而没有像美国和日本那样形成许多大中小企业共生型产业集群。中国产业集群中除极少数为较大型企业外,绝大多数都是中小企业,而且大部分为个体、私营企业。在广东珠三角产业集群和浙江省产业集群中,由于这些产业集群形成之初的企业投资基本上来源于外资与本地私人资金,决定了这些集群内的企业基本上都是由非公有制企业构成。据统计,截止2001年底,东莞市拥有各类纺织服装企业6523家,其中“三来一补”企业1210家,三资企业1622家,民营企业4660家。浙江省总人口4600万,平均每27个人当中,就有1个个体、私营企业(吴德进,2005)。作为浙江产业集群的发源地温州市,原本就没几家国有企业,产业集群内的国有企业更是不到千分之一。在中关村科技园区,国有和集体企业所占比例已从1990年的78%下降到2000年的17%。这主要是中国改革的路径造成的:中国的国有大型企业改革比较滞后,而非国有经济以中小企业为主,因而以“大而全”组织模式为主的中国大型企业基本上难以形成带动中小企业共同发展的集群核心。

上一篇:产业集群的生命周期研究

下一篇:产业集群形成的驱动因素与分类